A finanszírozási rendszerek fenntarthatóvá alakítása alapvetőn fontos, de egy igen összetett folyamat. Az EU Bizottság vezetésével folytatott munka 2020. decemberi online megbeszélésén Nathan Fabian, a Fenntartható Finanszírozás Platform (Platform on Sustainable Finance) vezetője vázolta az átmeneti (TRANSITIONAL ACTIVITIES) és a képessé tevő tevékenységek (ENABLING ACTIVITIES) fogalomkörét.

A Taxonómia rendelet „bátorító” („encouraging”); a fő cél a fenntarthatóságba való átmenet elősegítése (supporting transition). A rendszer alapja a NACE kódok használata volt; ez határozza meg a delegált aktus struktúráját és formáját. (A technológia gyorsabban fejlődik, mint a NACE kód. Nem minden tevékenységnek van NACE-kódja, és nem minden NACE-kód fed le egyértelműen egy-egy adott tevékenységet.) Az a cél, hogy az elkészülő jogszabály könnyen használható legyen.

A szabályzásnak hitelesnek kell lennie: bizonyítékokon alapulónak, és az elővigyázatosság elvével harmóniában levőnek. Tükröznie kell a fenntarthatóságba való átmenet koncepcióját, és a vonatkozó EU kezdeményezéseket.

Konzisztencia: a befektetések ösztönzésének, a technológiai pártatlanságnak (technology neutrality), a kvantitatív kritériumok előnyben részesítésének, és a határértékek felállításának (boundary setting) konzisztensnek kell lenni. (Példa: amennyiben károsabb fosszilis energiahordozót vált fel a gáz égetése, akkor az hozzájárulhat az energia átálláshoz, de a gáz bizonyos formái nem konzisztensek a 2050-re kitűzött célokkal, és a 1,5 C fokos klíma célokkal sem. A Taxonómia igyekszik egyértelmű különbséget tenni. )

A rendszernek előre láthatóan kell működnie: a kritériumokat időről időre felül kell vizsgálni.

A szabályozás alkotói a tőke olyan irányokba áramlását kerülni szeretnék, amely „zátonyra futott vagyonná” (stranded asset) válik, amikor a vonatkozó szabványok rövid időn belül szigorodnak.

A cél az, hogy a cégek finanszírozzák a környezeti teljesítményük javítását az évek során. Biztosítani kell, hogy a cégek tervei és finanszírozásai az évek során megfeleljenek az elvárás-rendszernek. Ma még a cégek jelentős része nem teljesíti az itt megszabott elvárásokat, de ez nem is cél. A cél az, hogy egyértelmű legyen, hogy milyen irányba menjenek a fejlesztések a következő években. Irányt akarunk mutatni az átmenethez, a fejlesztési tervek elkészítéséhez.

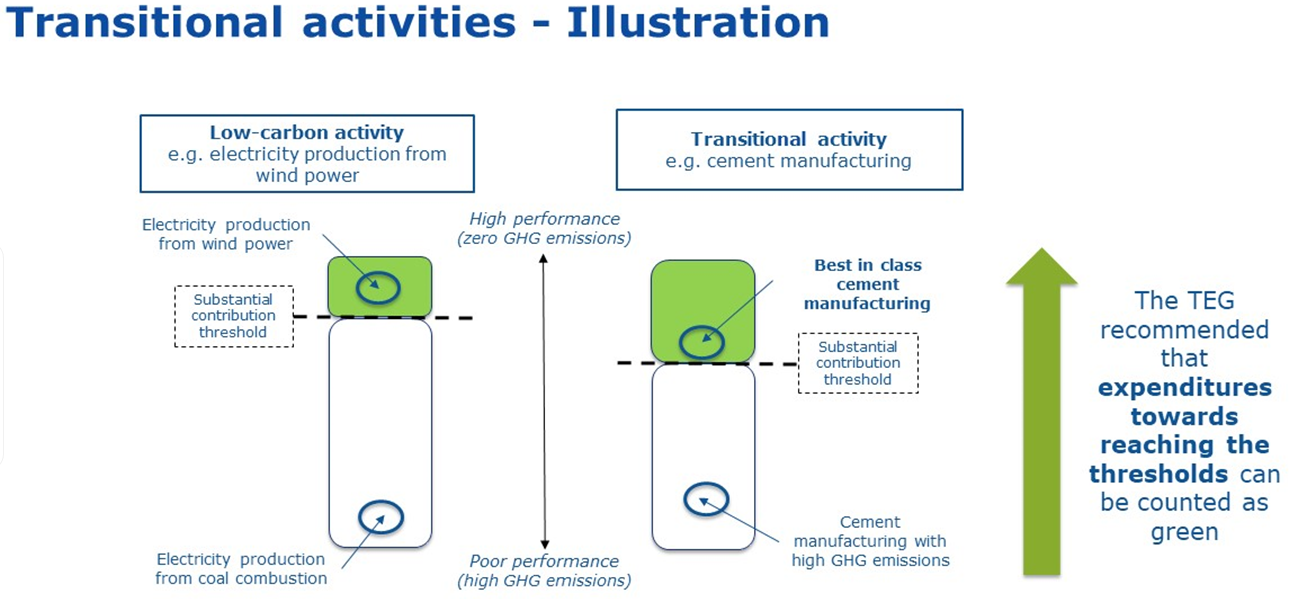

TRANSITIONAL ACTIVITIES

A TRANSITIONAL ACTIVITIES (átmeneti tevékenységek) fogalma a tervek szerint olyan tevékenységekre vonatkozik, amelyekhez nincsen alacsony karbon kibocsátású technika, de a tevékenységre szükség van szükség van az éghajlat-semlegesség eléréséhez (Taxonomy Regulation Article 10 (2): „…an economic activity for which there is no technologically and economically feasible low-carbon alternative shall qualify as contributing substantially to climate change mitigation where it supports the transition to a climate-neutral economy consistent with a pathway to limit the temperature increase to 1,5 0 C above preindustrial levels, including by phasing out greenhouse gas emissions, in particular emissions from solid fossil fuels, and where that activity: (a) has greenhouse gas emission levels that correspond to the best performance in the sector or industry; (b) does not hamper the development and deployment of low-carbon alternatives; and (c) does not lead to a lock-in of carbon-intensive assets, considering the economic lifetime of those assets.”).

A Technical Expert Group (TEG) ajánlása az, hogy a TRANSITIONAL ACTIVITY (pl. cementgyártás) küszöbértékeinek eléréséhez szükséges költségeket „zöld” pénzként lehessen elszámolni.

ENABLING ACTIVITIES

Az ENABLING ACTIVITIES (képessé tevő tevékenységek) fogalma a tervek szerint olyan tevékenységekre vonatkozik, amelyek közvetlenül lehetővé tesznek olyan további tevékenységeket, amelyek alapvetően hozzájárulnak egy vagy több környezeti cél (Article 9) megvalósulásához (Taxonomy Regulation Article 12: „…An economic activity shall qualify as contributing substantially to one or more of the environmental objectives set out in Article 9 by directly enabling other activities to make a substantial contribution to one or more of those objectives, provided that such economic activity: (a) does not lead to a lock-in of assets that undermine long-term environmental goals, considering the economic lifetime of those assets; and (b) has a substantial positive environmental impact, on the basis of life-cycle considerations.”.

A haszonnak, amit az ENABLING ACTIVITY közvetve hoz (pl. megújuló energia gyártáshoz szükséges infrastruktúra gyártása), felül kell múlnia a közvetlenül okozott környezeti terheket. További példa: energia hatékonyságot segítő berendezések beépítése, működtetése és fenntartása. Ilyen lehet pl. ablakcsere, fűtő-, hűtő-, légycserélő és vízügyi berendezések. Mindez nem függ sem a cég nagyságától, sem a jelenlegi környezeti teljesítményétől.

ENABLING ACIVITIES példák:

1.) Éghajlati gázok kibocsátásának csökkentése:

- alacsony karbon kibocsátású technológiák gyártása,

- elektromosság továbbítás és elosztás,

- kutatás, fejlesztés és innováció

2.) Éghajlati adaptáció:

- biztosítás, viszontbiztosítás,

- kutatás, fejlesztés és innováció,

- műszaki tevékenységek, és vonatkozó technikai egyeztetések

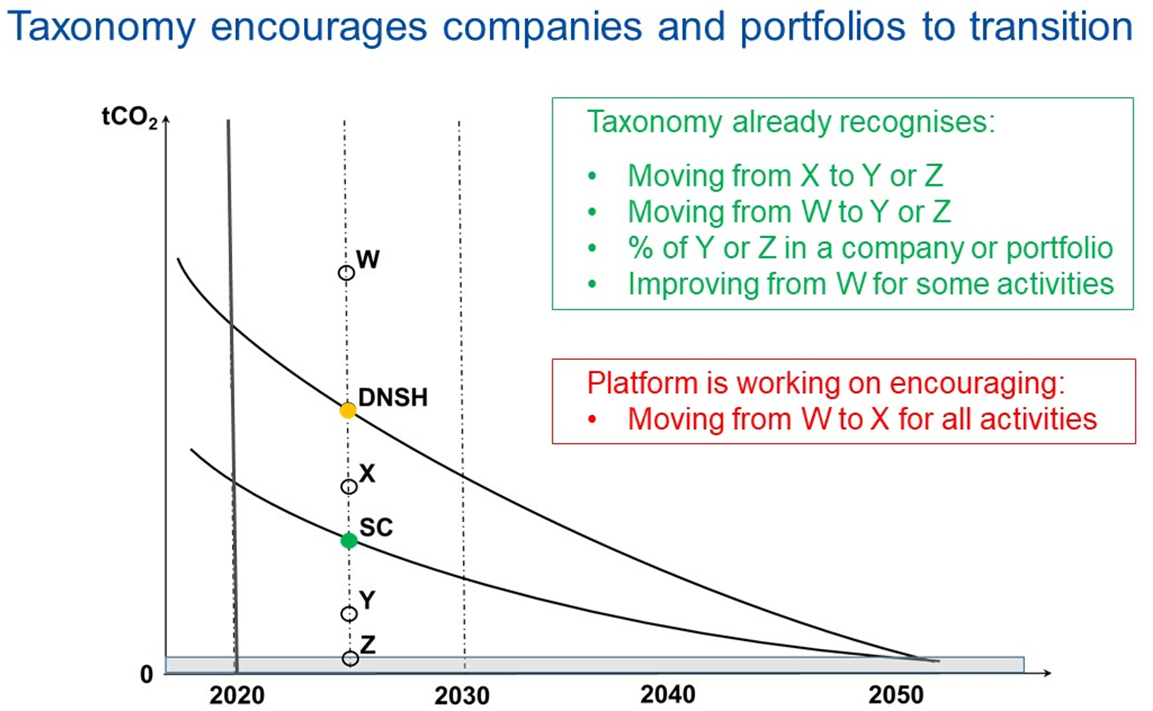

Ha grafikonon ábrázoljuk a kívánt hatást, akkor azt lehet mondani, hogy a Taxonómia rendelet minden céget és portfóliót arra bátorít, hogy az átalakulás felé mozduljon. Ez az ábrán a függőleges tengelyen való lefelé mozdulást jelenti. (Az ábrán a „DNSH” a „do not significant harm”; a „Z” a zéró kibocsátás jele.)

A szabályzás készítői szerint nem az a fontos, hogy jelenleg milyen egy-egy cég, hanem hogy merre kíván elmozdulni. Ezt a változást bátorítják, és annak költségeit „zöld” költségként elismerik. Ha egy cég a befektetéseinek egy részét arra szánja, hogy egy adott tevékenysége a legjobb elérhető technológia (best available technology) használatára átálljon, akkor az a befektetés lehet „zöld”, arra lehet „fenntartható finanszírozást” kérni. Elképzelhető az is, hogy egy-egy cég portfóliójának 10-20%-a lesz „zöld”.

A Technical Expert Group a cégek számára 5 éves tervek készítését javasolja. Infrastruktúra projektek esetében ez túl rövid időtáv. Fontos kérdés, hogy hogyan monitorozzuk a tervek megvalósulását. Ezek lassú, részletes tervezést igénylő folyamatok. Az előadó szerint ha például a szén üzemelésből gáz üzemelésre térünk át, az már siker.