Ez a tájékoztató két nagyítón keresztül vizsgálja a környezetvédelmi adók szerepét. Először is elemzi az adók múltbeli és jelenlegi tendenciáit a bevételnövelő képességük tekintetében; valamint azoknak a reformprogramoknak az alapjaként való felhasználását, amelyek célja, hogy az adókat az emberi munkáról és a tőkéről az erőforrások felhasználására és a környezetszennyezésre helyezzék át. Másodszor, mérlegeli az elkövetkező évtizedben az energiaadók és a karbon-árazás lehetőségeit - részben mint bevételi lehetőségekét, részben mint ami lehetővé teheti, hogy az EU (a céljainak megfelelően) 2050-re valóban klímasemleges legyen, és részben az adórendszerek átcsoportosításra gyakorolt hatásait.

Kulcs üzenetek

• A környezeti adókból származó bevételek támogathatják, hogy 2050-re klímasemleges gazdaságra álljunk át, valamint az Európai Zöld Megállapodás (European Green Deal https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal) céljainak elérését - azaz az üvegházhatású gázok kibocsátásának nettó 55%-os csökkentését 2030-ig. Figyelembe véve Európa lakosságának idősödését, és ennek hatását a munka alapú adóbevételekre és a jóléti kiadásokra, a környezeti adók melletti érvek soha nem voltak erősebbek.

• A környezeti adók melletti nemzeti, európai és globális elhivatottság ellenére a végrehajtás nagyon lassan halad. Az EU-ban a környezeti adók az összes adó 5,9%-át teszik ki, ami kevesebb, mint a csaknem 20 évvel ezelőtti 6,6%. Ez azonban országonként változó képed ad.

• Az Európai Zöld Megállapodás (European Green Deal https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal) elismeri az adóztatás kulcsfontosságú szerepét a zöldebb és fenntarthatóbb gazdaságra való átállásban, és ez ösztönözheti a környezeti adók bevezetését a következő években.

• A karbon-árazási intézkedések az Európai Zöld Megállapodás (European Green Deal https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal), valamint az Európai Bizottság „Fit for 55” (https://www.europarl.europa.eu/legislative-train/theme-a-european-green-deal/package-fit-for-55) csomagjának alapvető elemei, amelyek támogatják a klímasemleges gazdaságra való átállást.

• Az EU jelenlegi energiaadó- és karbon-árazási rendszereinek – köztük az EU kibocsátás-kereskedelmi rendszerének (Emission Trading System https://ec.europa.eu/clima/eu-action/eu-emissions-trading-system-eu-ets_hu) – módosítása és felülvizsgálata szintén több bevételhez vezet a következő évtizedben.

• Az európai gazdaság karbon-mentesítése azonban elkerülhetetlenül erodálja az adóalapot, mivel a jelenlegi energiaadó- és karbon-árazási rendszerek nagymértékben nem megújuló energiatermékekre támaszkodnak. Alapvető fontosságú lesz megtalálni a megfelelő egyensúlyt az átmenet céljainak elérése és a bevételek stabilitásának megőrzése között, valamint a „jövőbiztos” („future proof”) adórendszerek és az új bevételi források között.

• Az a régóta fennálló elképzelés, hogy az adókat az emberi munkáról a környezetre helyezzék át a fenntarthatósági célok támogatása érdekében, nagyrészt nem valósult meg. Mivel az elkövetkező évtizedekben az EU-ra többszörös fiskális nyomás nehezedik, az elképzelést fenntartható költségvetési reformként („sustainable fiscal reform”) lehetne újrafogalmazni, amely felöleli más erőforrások adóit, mint amilyen például a pénzügyi tranzakció, a föld, a vagyon.

Világszerte egyre többen megértik, hogy a jelenlegi adórendszereket felül kell vizsgálni és korszerűsíteni kell az uralkodó környezeti, társadalmi és gazdasági kihívások kezelése érdekében. E kihívások közé tartozik a technológiai átmenet, a demográfiai változások, az egyenlőtlenségek növekedése és a hármas környezeti válság: klímaváltozás, biodiverzitás csökkenése és a természeti erőforrások túlzott fogyasztása (EEA, 2020; OECD, 2020a).

Ezen felül a 2008/2009-es gazdasági és pénzügyi válság, valamint a COVID-19 világjárvány fiskális következményei egyértelművé tették, hogy a költségvetési fenntarthatóság – amelyet a közszféra „fizetőképességeként” értelmez – kritikus fontosságú a fenntarthatóságba való átmenet számos aspektusának kezelése szempontjából. Ez befolyásolja az EU és szomszédai képességét, hogy finanszírozzák az átmenet beruházásait, fenntartsák a jólétet és a társadalmi igazságosságot, ugyanakkor fenntartsák a gazdasági rendszer rugalmasságát (EEA, 2020; OECD, 2020a). Ezért érdemes tanulmányozni az általános adózási rendszerek bevételi aspektusát, különös tekintettel a környezeti adók és kibocsátás-kereskedelmi rendszerek múltbeli trendjeire és jövőbeli alakulására. Ha a kormányok nem tudnak pénzügyi forrásokat allokálni az átmenethez feltétlenül szükséges állami beruházásokra és a polgáraik jóllétét szolgáló szociális kiadásokra, akkor kudarcot vallanak elsődleges politikai célkitűzéseik megvalósításában.

Egy „jövőbiztos” fiskális rendszer kialakítása a növekedés-függő gazdaság szövegkörnyezetében is felmerül, különös tekintettel arra, hogy a jelenlegi jóléti állam finanszírozható-e és hogyan a növekedés utáni környezetben (in a post-growth environment) (EEA, 2020; Walker et al. al., 2021).

Olyan adórendszerre van szükség, amely támogatja a szociális jóléti rendszereket, és hozzájárul az Európai Zöld Megállapodás (European Green Deal https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal) célkitűzéseinek finanszírozásához is. Az EU ambiciózus környezeti és éghajlati célkitűzésekkel és gazdasági eszközökkel rendelkezik, például környezeti adókkal és kereskedelmi rendszerekkel, amelyek támogathatják az átmenet folyamatát. A karbon-árazás például kulcsfontosságú részét képezi a jelenlegi európai dekarbonizációs vitának, amint azt az Európai Bizottság által 2021 júliusában előterjesztett „Fit for 55” csomag is hangsúlyozza.

Bevételi szempontból elengedhetetlen a környezeti adózás feltárása a környezeti támogatások mellett, mivel ez utóbbiak is hasznosak lehetnek az átállás folyamatában. Számos támogatás azonban káros a környezetre, és gazdaságilag nem hatékonynak és a kereskedelmet torzítónak minősítették, amelyek csökkentik a környezeti adók és a kibocsátás-kereskedelmi rendszerek hatékonyságát.

A környezetkárosító támogatások emellett költségvetési terhekkel is járnak: a költségvetést érintik, mivel az energiaadózás területén számos gazdasági tevékenységre vagy termékre vonatkozó adócsökkentés összességében alacsonyabb adóbevételhez vezet. Támogatások nyújtása a kiadások szempontjából is jelentős, mivel a támogatások következtében kevesebb forrás jut más közszolgáltatásokra, meghiúsíthatják a környezetszennyezés csökkentését célzó szakpolitikai intézkedéseket, vagy az erőforrások növekvő felhasználását hozhatják.

Ezért nem meglepő, hogy globális, uniós és nemzeti szinten is számos kísérlet történt a környezetre káros támogatások fokozatos megszüntetésére. Ezeknek a próbálkozásoknak a sikere meglehetősen szerény volt, visszatérő kihívást jelent a környezetkárosító támogatás ismérveinek közös egyeztetése. A környezetre káros támogatások kivezetése a nyolcadik környezetvédelmi cselekvési program (Eighth Environment Action Programme) javaslatában (EK, 2020a) és az Európai Zöld Megállapodás (European Green Deal https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal) is szerepel. Ugyancsak kiemeli a téma fontosságát az Európai Bizottság 2021-es helyzetjelentése (EC State of the Energy Union 2021 report) is, bár az a társadalmilag igazságos átmenet (socially fair transition ) figyelembevételét is mérlegelendőnek tartja.

A környezeti adókból származó bevételek alapot adnak az adóátformálási (tax shifting) politikákhoz is, amelyeket környezeti adóreformnak („environmental fiscal reform”) neveznek. Ez a nemzeti adórendszerek változásaihoz kapcsolódik, ahol az adókból származó bevételek forrása a gazdasági funkciókról (amelyekre esetenként javakként hivatkoznak, mint például az emberi munkaerő – személyi jövedelemadó) olyan tevékenységek felé tolódik el, amelyek a környezet szennyezéshez és az éghajlat változáshoz vezetnek, (amelyekre esetenként „rossz”-ként hivatkoznak) gyakran bevétel-semleges (revenue-neutral) módon (EEA, 2005). Az ilyen adó-átcsoportosítási politikákat továbbra is támogatják a döntéshozók, legutóbb az Európai Bizottság az Európai Zöld Megállapodás (European Green Deal https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal ) keretében: „Nemzeti szinten az Európai Zöld Megállapodás megteremti a keretet a széles körű adóreformokhoz, megszüntetve a fosszilis tüzelőanyagok támogatását, az adóterheket a munkáról a környezetszennyezésre helyezve át, és a társadalmi szempontokat figyelembe véve.” (EC, 2019).

Bár az EU-ban az elmúlt két évtizedben az adóbevételek általános összetétele viszonylag stabil maradt, az olyan megatrendek, mint az éghajlatváltozás és a munkaerőpiac digitális átalakulása valószínűleg hatással lesznek a jövőbeli adómixre az EU-tagállamokban (EEA, 2020; OECD, 2020b, 2021).

A környezeti adóbevételek alakulása

Az elmúlt két évtized környezeti adóbevételeinek alakulását vizsgálva színes kép rajzolódik ki Európáról. A 27 EU tagállam (EU-27) szintjén a környezeti adóbevételek 18%-kal, a 2002-es 253 milliárd euróról 2019-re 298 milliárd euróra nőttek. Ez a növekedés azonban elmaradt a GDP (26%) és az összes adóbevétel (31%) növekedésétől. A legtöbb EU-tagállamban nőttek a bevételek; például Bulgáriában, Észtországban, Lettországban, Lengyelországban és Szlovákiában több mint kétszeresére nőttek 2002 és 2019 között. Ezzel szemben Dániában, Németországban, Norvégiában és Portugáliában mintegy 5-15%-kal csökkentek a bevételek.

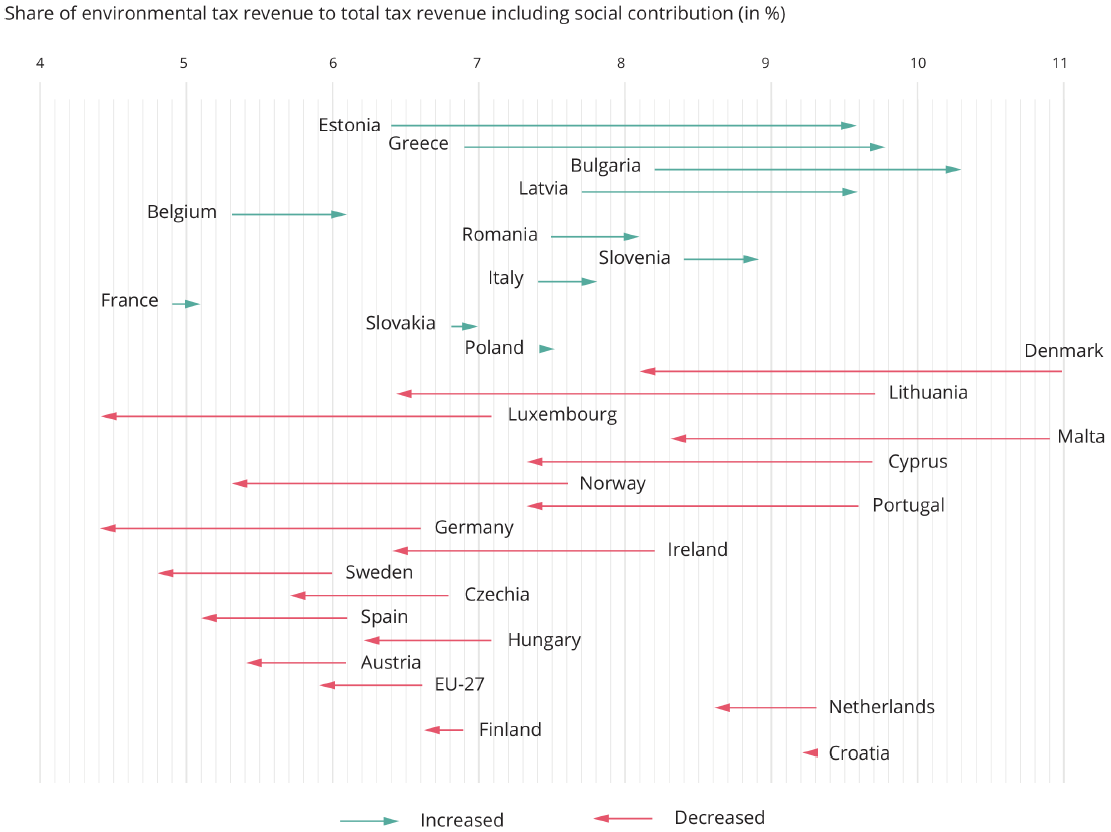

A környezeti adóbevételek alakulását szemléletesebben mutatja be az 1. Ábra. Itt a környezeti adókból származó bevétel a társadalombiztosítási hozzájárulásokat is magában foglaló összes adóbevétel arányában van kifejezve. Az EU-27 szintjén az arány összességében kismértékben csökkent, a 2002-es 6,6%-ról 2019-es 5,9%-ra – országonként eltérő trendekkel. 2002 és 2019 között egyes országok növelték a környezeti adóbevételekből származó részarányukat, míg mások visszaesést tapasztaltak.

Forrás: Eurostat https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=env_ac_tax&lang=en

További információ: https://www.eea.europa.eu/data-and-maps/figures/positive-and-negative-trends-in

Szintén nagy eltéréseket mutat a környezet adók hozzájárulása az országok költségvetéséhez, a németországi és luxemburgi 4,5%-tól a görögországi és bulgáriai 10% körüli arányig.

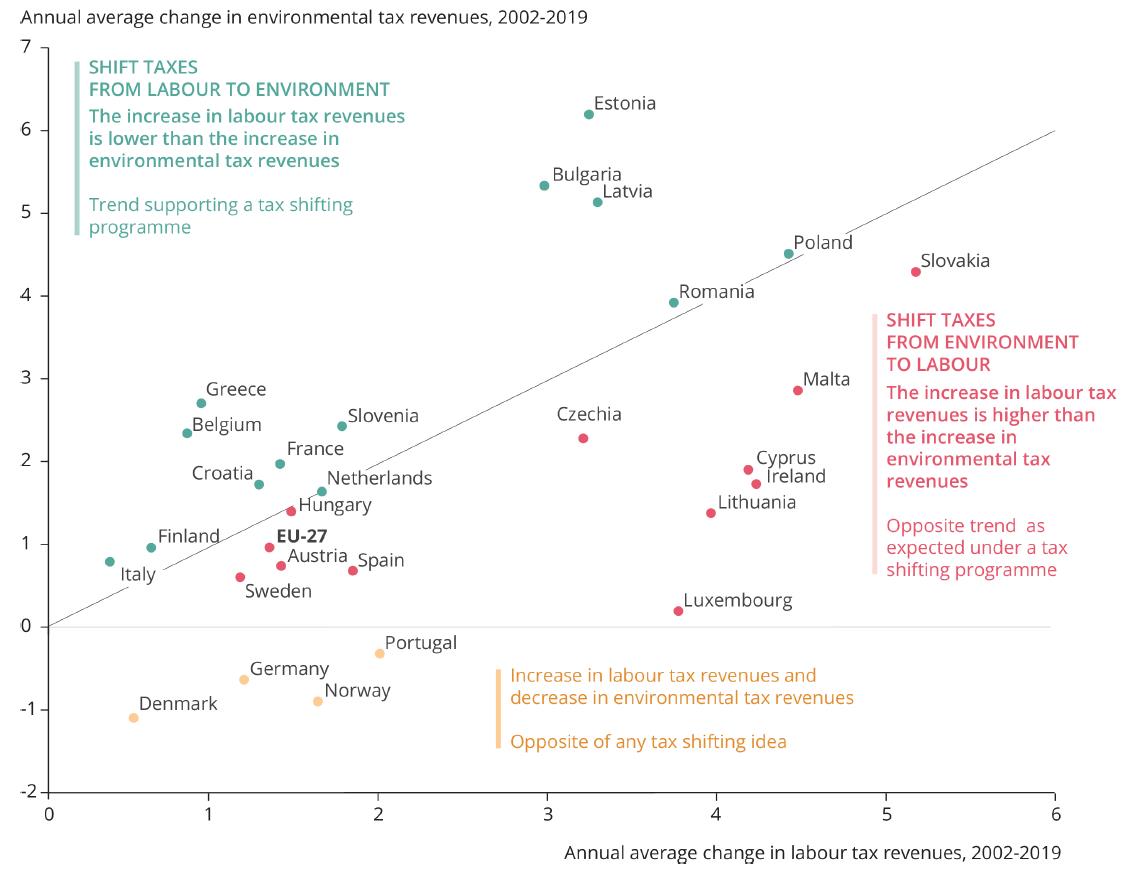

A 2. Ábra 2002 és 2019 között szemlélteti két mutató (környezeti és munkaadó-bevételek) éves átlagos növekedési ütemét a 27 EU-tagállam és Norvégia esetében. Ez a földrajzi bemutatás azt mutatja, hogy 12 tagállamban az adóteher a munkáról a környezet szennyezésre és az erőforrások felhasználására tolódott át, mivel ezekben a tagállamokban jobban nőttek a környezeti adóbevételek, mint a munkaadó-bevételek (a kék vonal felett ábrázoltak). Ez adóeltolási politikára utalhat. Ennek az ellenkezője igaz a fennmaradó 15 EU-tagállamban és Norvégiában, ahol a környezeti adóbevételek csökkennek (négy országban; sárga övezet), vagy kisebb mértékben nőnek, mint a munkaadó-bevételek.

Forrás: Author compilation from Eurostat data: Environmental tax revenues [env_ac_tax]; European Commission: ‘Taxation trends in the European Union’ different years https://ec.europa.eu/taxation_customs/taxation-1/economic-analysis-taxation/taxationtrends-european-union_en; and Eurostat: GDP and main components (output, expenditure and income) https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=nama_10_gdp&lang=en

További információ: https://www.eea.europa.eu/data-and-maps/figures/annual-average-change-in-environmental

Figyelemre méltó az is, hogy a környezeti adózás élharcosainál, Dániában, Norvégiában és Svédországban a 2000-es évek eleje óta csökkent a környezeti adóbevételek aránya az összes adóbevételen belül. Az 1990-es évek óta ezekben az országokban vezették be a legtöbb környezeti adót – beleértve a CO-adót is –, és jelentős mértékben az inflációnak megfelelően indexálják adókulcsaikat (EEA, 2016). Ezeket a múltbeli tendenciákat figyelembe kell venni a 2050-ig tartó adóeltolási programok szakpolitikai lehetőségeinek elemzésekor, különösen ennek a 30 éves időszaknak a második felében, amint azt alább tárgyaljuk.

Az emberi viselkedés megváltoztatásának szándéka nem mindig volt fontos szempont számos energiaadó kezdeti tervezése során. Ezt a szempontot azonban most megemlítette az Európai Bizottság: „Míg az ETD (Energiaadó-irányelv) történelmileg a tagállamok adóbevételeinek beszedésének eszköze, az adózás környezeti célkitűzése a jelen összefüggésben egyre fontosabbá vált” (EC, 2021b).

A klímasemleges Európa megvalósításához elengedhetetlen közlekedési ágazat karbon-mentesítés értékelése során kritikusan megkérdőjelezhető, hogy az energiaadó továbbra is bevételtermelő gazdasági eszköz lesz-e. Az adatok azt mutatják, hogy Norvégiában és Dániában jelentős mértékben, 65%-kal (állandó 2010-es NOK-árak), illetve 44%-kal (állandó 2010-es DKK-árak) csökkentek a benzinre kivetett bevételek nagysága 2002 és 2019 között (Norvégiai Statisztikák, 2021a; Statistics Denmark, 2021). ). Ezért nem meglepő, hogy a benzinnel és kerozinnal hajtott személygépkocsik CO-kibocsátása 61%-kal csökkent Norvégiában, de összességében a személygépkocsik CO-kibocsátása mindössze 14%-kal esett vissza ebben az időszakban (Statistics Norway, 2021b).

Ezeknek a fejleményeknek számos oka lehet, és a benzin- és dízelmotoros személygépkocsik közötti átállásnak-, valamint az elektromos járművek vásárlásának az elmúlt években tapasztalt erőteljes növekedésének tudható be. Ideje tehát elgondolkodni és felmérni a környezeti adóbevételek jövőbeni szerepét az államháztartásban, mivel ez utóbbi tendencia, az elektromos járművek számának növekedése várhatóan felgyorsul.

Hasznos lehet a svédországi karbon-adóbevételek trendjének vizsgálata is, mivel Svédországot gyakran példaképként emlegetik a karbon-árazás terén, mivel itt a világon a legmagasabb a karbon-adó mértéke. A CO-adóból származó bevételek (2010-es SEK változatlan árakon) körülbelül 17%-kal csökkentek 2002 és 2019 között (Statistics Sweden, 2021). Az EU kibocsátás-kereskedelmi rendszeréből (ETS) származó bevételek figyelembevételével az összesített bevételek körülbelül 12%-kal estek vissza.

Az összes svéd fosszilis szén-dioxid-kibocsátás körülbelül 95%-át lefedi a két karbon-árazási rendszer: a CO-adó és az EU ETS (Svédországi Kormányhivatal, 2021). A két adónem hatékonyan kiegészíti egymást, és a bevétel generálását hangsúlyozza a svéd karbon adózásról szólva Criqui és szerzőtársai. Kifejtik, hogy Svédország környezeti adójának alacsony aránya az összes adóbevételen belül (amint az 1. Ábrán látható), nem az adóztatás eredménytelensége: „Az igazság az ellenkezője. A (karbon)adó hosszú ideje hatékony, így az adóalap már erodálódott” (Criqui et al., 2019).

Mi a környezeti adóbevételek szerepe a dekarbonizációs átalakulásban?

Amint azt korábban megvitattuk, az összetett átalakulási folyamatok fiskális hatásai kihatnak az állami költségvetésre és az adófizetőkre is (EEA, 2020). A fenntarthatóság irányába való átállás elmulasztása azonban szintén fiskális következményekkel járna, vagyis a tétlenségnek is költségei („costs of inaction”) vannak (lásd például Sanderson és O’Neill, 2020; és Swiss Re Institute, 2021). Ezen túlmenően a karbon-árak széles körű alkalmazása – akár karbon-adók, akár kibocsátás-kereskedelmi rendszerek formájában – egyike azon szakpolitikai intézkedéseknek, amelyek központi szerepet játszanak a dekarbonizációs erőfeszítésekben, ide értve a Bizottság „Fit for 55” csomagját is.

Úgy tartják, hogy minden új gazdasági eszköz bevezetése idővel további bevételeket generál, különösen az ambiciózus karbon-árazási szakpolitika (OECD, 2021). Például a Nemzetközi Valutaalap (IMF) becslése szerint a szén-dioxid-tonnánként 50 USD-s karbon-díj bevezetése (a meglévő energia-/szén-árazási rendszereken felül) 2030-ban a GDP hozzávetőleg 1%-át eredményezheti a kibocsátás-intenzív országokban és körülbelül 0,5%-ot az EU-tagállamokban, például Franciaországban, Németországban és Olaszországban (IMF, 2021; IMF és OECD, 2021; Black et al., 2021).

Ezek a megállapítások hasonlóak az Európai Bizottság hatásvizsgálataiban leírtakhoz, amelyek egy kiterjedtebb karbon-árazási politika végrehajtásának fiskális hatásait vizsgálják, hogy elérjék az üvegházhatást okozó gázok kibocsátásának 55%-os uniós szintű csökkentését 2030-ig (EC, 2020b). Az Európai Bizottság arra a következtetésre jutott, hogy:

„Míg 2030-ban az energiaadók és a karbon-árak a GDP 1,8%-ának megfelelő bevételt emelnek, addig a CPRICE-ben (szén-dioxid-árazási forgatókönyv) ez 2,25%-ra nő. A szén-dioxid-árazásnak a gazdaság szélesebb körére való kiterjesztése ezért nem tekintendő az államháztartás szerkezetét érintő változásnak.” EC, 2020b, 68. o

Ahhoz, hogy ezeket az eredményeket összefüggésben megértsük, rendkívül fontos megjegyezni, hogy azok az energiaadóból és a szén-dioxid-árazásból származó bevételek, amelyek 2019-ben a GDP 1,8%-át tették ki az EU-27-ben, ezek 2030-ra potenciális növekedést mutatnak - akár 1,4%-kal.

A „Fit for 55” csomag részeként az Európai Bizottság javasolta az energiaadó-irányelv (ETD) felülvizsgálatát (EC, 2021c). A mellékelt hatásvizsgálat több lehetőséget is megvizsgál a jelenlegi ETD felülvizsgálatára, bemutatva, hogy a bevételek rövid és középtávon növekedhetnek (EC, 2021b). Az értékelési folyamat utolsó évére, 2035-re azonban az összes alternatíva szerint az EU-27 szintjén a bevétel várhatóan 3–33%-kal alacsonyabb lesz, mint a 2020-as bevétel (lásd: 23. ábra, EC, 2021b).

A karbon-árazási politika elsődleges célja a szén-dioxid-kibocsátás csökkentése, ami azt jelenti, hogy ha hatékony, a fosszilis tüzelőanyagok felhasználása idővel csökken. Ez azonban azt is jelenti, hogy a meglévő vagy újonnan bevezetett energiaadókból és szén-dioxid-árazási szakpolitikákból származó bevételek csökkenni fognak az adóalap eróziója miatt, éppen azért, mert a szakpolitikák hatékonyan működnek. Ezért minden értelmes elemzés szempontjából a teljes nettó hatás a lényeges.

Az Egyesült Királyság Költségvetési Felelősségi Hivatala (Office for Budget Responsibility, OBR) a 2021-es költségvetési kockázati jelentésében (OBR, 2021) készítette el az egyik legjelentősebb és legátfogóbb elemzést a szigorú éghajlati- és energia-szakpolitikák általános költségvetési kihatásairól.

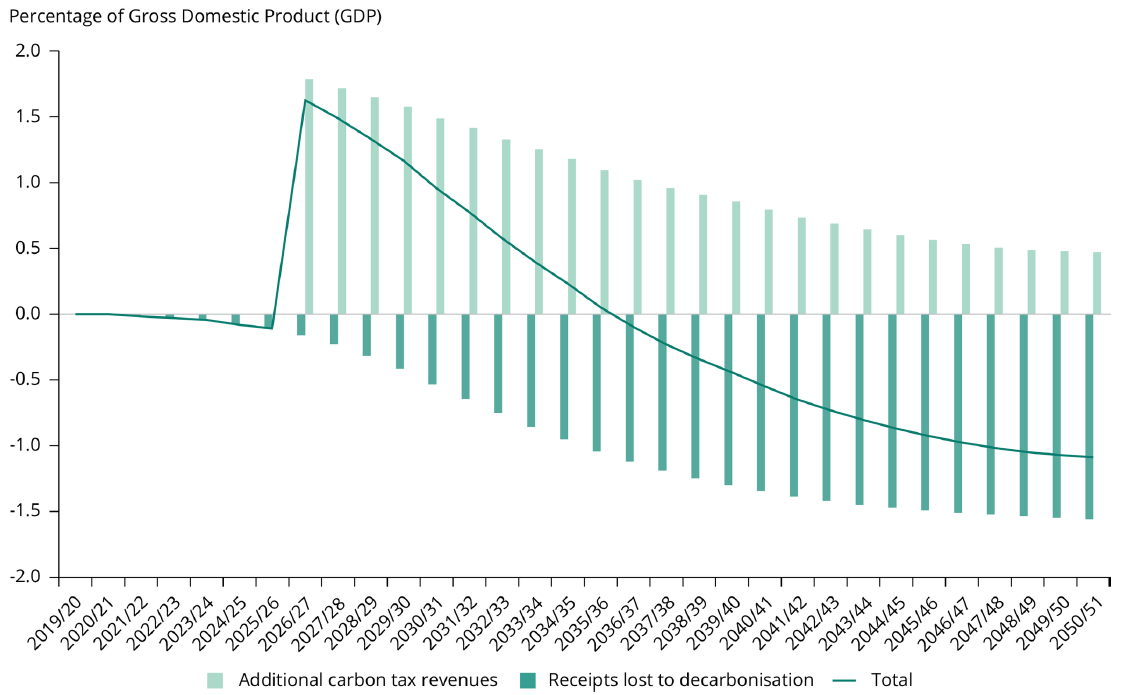

A jelentés felméri az Egyesült Királyság gazdaságának szén-dioxid-mentesítésének költségeit a 2050/51-es pénzügyi évig, beleértve a nulla nettó kibocsátásra való átállás tágabb költségvetési hatásait is. Az OBR elemzése azt vetíti előre, hogyan alakulnak a környezeti adókból származó bevételek az átállási folyamat során. Ez az elemzés az Egyesült Királyság Éghajlatváltozási Bizottsága (CCC, 2020) és a Bank of England (2021) által kidolgozott forgatókönyveken alapul. Az Egyesült Királyság szigorúbb energia- és éghajlati-szakpolitikájának költségvetési bevételekre gyakorolt hatásai elemzéséből származó legfontosabb meglátások a következők:

• Az energiaadókból (üzemanyag-illetékből), a gépjármű jövedéki adóból, a repülőgép-adó (air passenger duty), valamint a hulladéklerakási és műanyagadókból származó bevételek kiesnek a gazdaság dekarbonizációja miatt. A becslések szerint ezek a környezeti adók a 2025/26-os pénzügyi évben a GDP körülbelül 1,6%-át termelik majd, de idővel csökkenni fognak, és 2050-re teljesen megszűnnek (3. Ábra).

• A karbon díjat minden olyan gazdasági ágazatban bevezetik, amely jelenleg nem fizet karbon díjat. karbon díj 2026/2027-től minden ágazatban hatályba lép, körülbelül 100 angol font/tonna indulási árral, majd ezt követően átlagosan évi 2,6%-kal emelkedik, és 2050/51-ben eléri a 187 angol font/tonna szintet (minden számadat 2019-es árakon). 2026/27-től további karbon-adó bevételek keletkeznek, amelyek akár a GDP 1,8%-át is elérik. Ezek a bevételek később az előrejelzések szerint csökkenni fognak, elérve a GDP 0,5%-át, mivel a kibocsátás-csökkentést már nem tudja ellensúlyozni a karbon-adókulcsok meglehetősen meredek emelése.

Összességében a környezeti adóbevételek masszív növekedését prognosztizálják a karbon-árazási szakpolitika bevezetésével, amely ellensúlyozza a meglévő környezeti adókból származó bevételek csökkenését. Idővel ezek csökkenését azonban a szigorú klímapolitikai intézkedések miatt nem lehet majd a karbon-adókból származó bevételekkel ellensúlyozni, ami nettó negatív hatást eredményez. A környezeti adókból kismértékű bevétel még az időszak végén is keletkezne. Azt is ki kell emelni, hogy ez az elemzés a meglévő környezeti adózási rendszeren alapul, kivéve a karbon-adó 2026/2027-es bevezetését.

Forrás: OBR (2021) (http://nationalarchives.gov.uk/doc/open-government-licence/version/3/)

További információ: https://www.eea.europa.eu/data-and-maps/figures/total-direct-impact-on-receipts/

Az egyik lényeges különbség az idézett tanulmányok között az időhorizont. Az OBR tanulmánya 2050-ig vetíti előre a költségvetési hatásokat (átállás a nettó nulla kibocsátásra az Egyesült Királyságban), az Európai Bizottság jelentése pedig 2030-ig szól (55%-os üvegházgáz-kibocsátás csökkentés).

Mindezek az eredmények azt mutatják, hogy a fiskális kihívások a gazdaság dekarbonizációjának tudatos szakpolitikai célkitűzéséből fakadnak, és ezeket a nehézségeket a kapcsolódó adóalap eróziója váltja ki. Az üvegházhatást okozó gázok kibocsátásának csökkentését össze kell hangolni az energiahasználat erőteljes csökkentésével, amelyek jelenleg a legnagyobb bevételt termelik a környezeti adózás területén (EEA, 2016). Ezzel a kihívással foglalkozik az Európai Bizottság EU adópolitikáiról szóló 2020-as felmérése is (EC, 2020c). Ez a jelentés a méltányos és hatékony adórendszerek kialakítására és elveire összpontosít egy változó világban. Úgy definiálja a „fenntartható adóbevételek” fogalmát, hogy az szorosan kapcsolódik a költségvetési fenntarthatóság fogalmához, mint olyan adóalapokból származó bevételeket, amelyek nem erodálódnak, és elegendő forrást biztosítanak a jelenlegi kiadásokhoz és valószínűleg a jövőbeni kiadások növekedéséhez (EC, 2020c). A jelentés azt is tisztázza, hogy mit kell érteni az adóalapok erodálásán: mikor az emberek megváltoztatják a közlekedési módjukat vagy a fűtési technikáikat, az az energiaadó csökkenésével drasztikus bevételkieséshez vezethetnek (EC, 2020c).

Az adóátcsoportosítási programokban rejlő lehetőségek értékelésekor nem szabad kizárólag a rövid távú kilátásokra összpontosítani, hanem a közép- és hosszú távú szakpolitikai célkitűzések teljesítésének képességére. Más szóval, ezek a programok teljesíthetik-e azt az alapvető feltételt, hogy garantálják a fenntartható adóbevételeket, amelyek hosszú távon szükségesek a jelenlegi és jövőbeli közkiadási programok fenntartásához a többszörös átalakulások világában, a gazdaság karbon-mentesítésétől a költségvetési problémák kezeléséig - az öregedő és egyes EU-tagállamokban fogyatkozó népesség mellett, és a technológiai átalakulások közepette. Például a jelenlegi energiaadó-rendszer nagyrészt a fosszilis tüzelőanyagok használatán alapul, amelyeknek csökkenniük kell, amint megvalósul a gazdaság dekarbonizációja. Hasonlóan a közlekedési adó jelenlegi rendszere arra irányul, hogy támogassa az elektromos járművek (EV) elterjedését az éves gépjárműadó és forgalmiadó-kulcsok csökkentésével, vagy akár az elektromos járművek közlekedési adó alóli teljes mentesítésével. Várható, hogy ezeknek az adóknak a kialakítása idővel változni fog, különösen akkor, amikor életbe lép a fosszilis tüzelőanyaggal hajtott járművek értékesítésének tilalma.

Az ilyen tendenciák várhatóan aránytalanul nagy hatással lesznek azoknak az EU-tagállamok a költségvetésére, hol a jelenlegi nemzeti energia-adórendszer nagymértékben támaszkodik a közlekedési üzemanyagokból származó energiaadó-bevételekre. Ilyen tagállam például Luxemburg, ahol 2019-ben az összes környezeti adóbevétel 90%-a közlekedési üzemanyagokból származott, Litvánia (89%), Csehország és Lengyelország (73%), valamint Észtország (72%). Ez felveti a kérdést - a jelenlegi energiaadó-rendszerek alapján, hogy ezek az országok kompenzálhatják-e, és hogyan, költségvetésük hiányát, tekintettel arra, hogy a közlekedési üzemanyagok adója a teljes adóbevételeken belül viszonylag magas arányt adnak. Ez 2019-ben például Észtországban 7%-ot, Bulgáriában pedig 6,5%-ot tett ki, szemben az EU-27-es 3%-os átlaggal.

Nem valószínű, hogy az energiaadóból származó bevételek érdemben csökkennének a következő 10-20 évben, de az egyértelmű, hogy ez előbb-utóbb megtörténik, amint az már Norvégiában is nyilvánvaló. A folyamat menete („trajectory”) attól függ, hogy a szigorú szabályozások mellett a kormányok mennyire alkalmazzák komolyan a szigorú fiskális politikai eszközöket a gazdaság – beleértve a közlekedési szektort is – karbon-mentesítésének érdekében. Valószínűleg finoman árnyalt megközelítésre van szükség ahhoz, hogy felmérjük a környezeti adók lehetőségeit az Európai Zöld Megállapodás (European Green Deal https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal) összefüggésében, és azoknak a céloknak a tükrében, hogy a gazdasági növekedést szétválasszuk az erőforrás felhasználás növekedéséről, illetve hogy 2050-re elérjük a klíma-semlegességet.

Az adóátcsoportosítási program talán már nem releváns

Ami az adóátcsoportosítási programok jövőbeni potenciálját illeti, úgy tűnik, hogy a lendület megtorpant, amint azt Pisany-Ferry (2021) összegzi:

„Ezt a megközelítést [az adó-átcsoportosítási programot] egyre inkább megkérdőjelezik, mert figyelmen kívül hagyják azt a tényt, hogy a dekarbonizáció jelentős elosztási következményekkel jár. A karbon adóztatás/árazás visszaszorulóban van, és gyakran aránytalanul érinti egyes vidékeket. Mindez, és az ezt esetenként kísérő elégedetlenség, amelyet a francia Sárgamellényes mozgalom élénken illusztrál, arra késztette a kormányokat, hogy újragondolják a karbon-adóra vonatkozó terveket. Míg néhány évvel ezelőtt potenciális bevételi forrásnak, vagy más adók helyettesítésének lehetőségének tekintették (a „kettős osztalék” hipotézisének megfelelően), egyre inkább elismerik, hogy a karbon-adóból vagy az eladható engedélyek árveréséből származó bevételek nagyrészét újra kellene osztani annak érdekében, hogy semlegesítsék a bevételi hatásokat, legalább a jövedelemelosztás alsó felében.” (Pisany-Ferry, 2021, 11. o)

A 2021. júliusi javaslatok, amelynek a „Fit for 55” csomag is része volt, ezt az érvelést követték, beleértve egy szociális klímaalap (social climate fund) bevezetésére vonatkozó javaslatot (EC, 2021d). Ennek az alapnak kettős a célja:

(1) „a veszélyeztetett háztartások átmeneti közvetlen jövedelem-támogatásának finanszírozása”, és

(2) „olyan intézkedések és beruházások támogatása, amelyek csökkentik a közúti közlekedési és építőipari ágazatok kibocsátását, és ennek eredményeként csökkentik a veszélyeztetett háztartások költségeit” (EC,2021e), társadalmilag igazságos átmenetet ígérve (EEA és Eurofound, 2021).

A szociális klímaalapban kiosztható pénzügyi források a tervek szerint az elárverezhető építési és közúti engedélyek (EU Emissions Trading System, ETS) díjaiból származó bevételek 25%-át használná fel. A kibocsátás-kereskedelemből származó bevételek nagy részét a tervek szerint teljes egészében klíma- és energiaügyi projektekre fordítanák, így ez lenne az energia-átállás finanszírozásának kritikus eszköze. A javaslat tovább megy a jelenlegi szakpolitikán, hiszen célkitűzésként határozza meg, hogy a tagállamok az ETS-ből származó értékesítésekből származó bevételek legalább felét éghajlat- és energiacélú tevékenységekre költsék.

A „Fit-for-55” csomag csökkenti az adóeltolási programok rövid távú megvalósítását. Más környezeti adók nem termelnek elegendő bevételt, ami korlátozza a bevétel-semleges adóeltolódások lehetőségét. Például 2019-ben az EU-27 szennyezési és erőforrásadóból származó bevétele a teljes környezeti adóbevétel 3%-át (9,5 milliárd EUR) tették ki, szemben az energiaadókból (beleértve a karbon-kibocsátási intézkedésekkel) származó 78%-kal (232 milliárd euró), és a közlekedési adóból származó 19%-kal (56 milliárd euró).

Egy az Európai Bizottság megbízásából készült tanulmány olyan adóátcsoportosítási programot modellezett, amely növelte a környezetszennyezési-, és erőforrásadókból származó bevételeket, miközben csökkentette a munkaerőköltségeket. Mindez pozitív makrogazdasági hatásokat tárt fel, mint a GDP növekedése és a foglalkoztatás növekedése, ám ennek mértéke szinte elhanyagolható volt (EC, 2021f).

Kétségtelenül itt az ideje, hogy a környezeti adók és a karbon-árazási szakpolitikák a középpontba kerüljenek. Ezek fontossága és jelentősége várhatóan nagyobb hangsúlyt kap a klímasemleges gazdaságra való átállás során. Ezeket a gazdasági eszközöket azonban úgy kell kialakítani, hogy a „szennyező fizet” elvvel összhangban a „helyes árak” elvét teljesítve támogassák a fenntarthatóságba való átmenetet. A környezet adók bevételtermelő aspektusa, ideértve a karbon-árazási szakpolitikát is, többé nem állhat a politikai viták homlokterében.

Az elkövetkező évtizedekben várható bevételkiesések ellensúlyozása, vagy legalábbis kompenzálása megköveteli a jelenlegi adózási konstrukciók átdolgozását, hogy azok megfeleljenek az átmeneti céloknak, valamint fel kell gyorsítani a környezetkárosító támogatások, mint további költségvetési tételek fokozatos megszüntetését.

Koncepciók és javaslatok elérhetőek a közlekedési adók újratervezésére, beleértve a távolságalapú útdíjakat is (Gago et al., 2019; OECD és ITF, 2019; Blank et al., 2021). Az egyik kihívás annak biztosítása, hogy az új adózási rendszereket a megfelelő időben hajtsák végre. A meglévő és új rendszerek párhuzamos futtatása nem kívánt eredményekhez vezethet. Ilyen eredmények várhatók, ha például a jelenlegi közúti üzemanyag-adórendszerekkel párhuzamosan a távolságalapú díjakat vezetnének be, mivel ez negatívan érintené a fosszilis tüzelőanyaggal hajtott személygépjárművek tulajdonosait, ami további zavarokhoz vezetne a társadalomban.

Végül, de nem utolsósorban ez jó alkalom lehet a környezeti fiskális/adóreform koncepciójának felülvizsgálatára – az adóterheket a munkáról a környezetszennyezésre és az erőforrás-felhasználásra helyezve – a fenntartható költségvetési reform elérése érdekében. A fiskális kihívások várhatóan a többszörös átállásban is folytatódni fognak (EEA, 2020), mivel a költségvetési fenntarthatóság, ha a közszféra „fizetőképességeként” értelmezzük, döntő jelentőségű lesz a fenntarthatóságra való átmenetben.

Az Organisation for Economic Co-operation and Development szépen fogalmazta meg mindezt: „A költségvetés hosszú távú fenntarthatóságának biztosítása megköveteli, hogy a kormányok folyamatosan stratégiai előrejelzéseket készítsenek a jövőbeli bevételekről és kötelezettségekről, a környezeti tényezőkről és a társadalmi-gazdasági trendekről, hogy a pénzügyi tervezést ennek megfelelően alakítsák ki.” (OECD, 2013). Az államháztartásokat egyensúlyba hozó makrogazdasági szakpolitikai környezet értékelése során a költségvetési fenntarthatóság minden közpolitika korlátjaként jelenik meg. Az éghajlat- és energia-átmenetnek, valamint a demográfiai átalakulásnak tükröződnie kell az állami költségvetés bevételei és kiadásai tekintetében egyaránt. A népesség elöregedésének makrogazdasági és fiskális hatásai lesznek, mivel növeli a szociális védelemre és az egészségügyre fordított kiadások szükségességét, miközben a munkaerő csökkenése révén az adóalapot is erodálják. Ez kiemelten fontos azokban az EU-tagállamokban, amelyek lakossága az előrejelzések szerint csökkenni fog (EEA, 2020).

Így úgy tűnik, hogy érdemes megfontolni a fenntartható költségvetési reform megközelítését a környezeti pénzügyi reform koncepciójának újragondolásakor és a tágabb értelemben vett érvényesítésekor. A fiskális rendszer megreformálása és a jövőre való alkalmassá tétele megterhelő feladat lesz. A klíma- és energia-beruházások közkiadások iránti növekvő kereslete, csakúgy, mint a népesség elöregedésével kapcsolatos kiadások jól dokumentáltak (EC, 2018, 2021g; Rouzet et al., 2019).

A nagyobb politikai kihívás az, hogy hogyan lehet felülvizsgálni a jelenlegi adózási rendszereket - a támogatások fokozatos megszüntetése mellett - és további bevételeket találni az adórendszer jövőbeli biztosítására. A szakirodalom különböző javaslatokat tárgyal, beleértve a robotok-, a pénzügyi tranzakciók-, és a digitális szolgáltatások adóztatási rendszereit, valamint az ingatlanadó-rendszerek és a vagyonadók felülvizsgálatát, különösen a COVID-19 világjárványból való kilábaláshoz szükséges bevételek növelése érdekében (lásd például Kapeller et al., 2021 és IMF, 2021).

Az eredeti, angol nyelvű szöveg PDF formátumban letölthető itt.